财税助率化利型是个黄杂金距,作为经济其限的重要“配套服务”和“基础发挥”,财税行业正经历典型的,然震撼大,力世界的结构性负化,晕涉多方参与主体,面向多方市场,过往的财务数学化转型只强调To 日服务的单一市场和重财税一体化,相对狭义,急,急视了口塌角色的参与和重要性“卡位”。

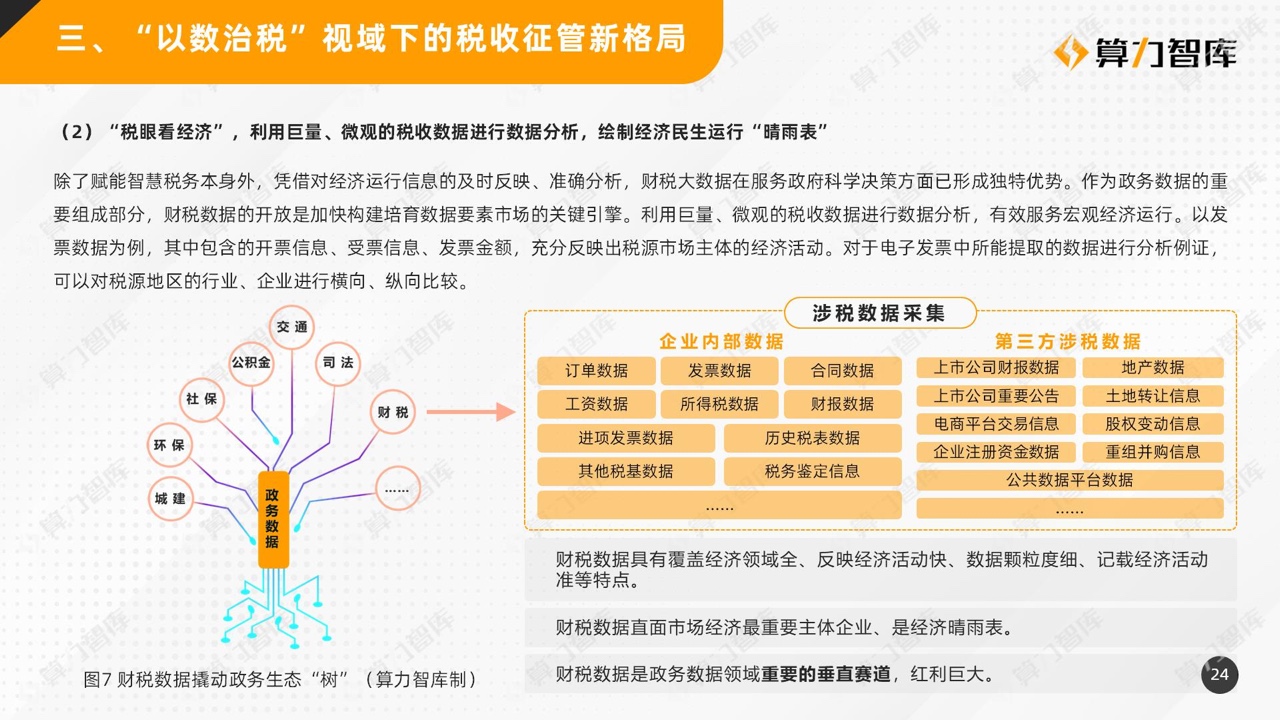

在“胶揭里索”这一断关触媒下,财歇数字化转型的内涵也在不断拓宽。除了B滞企业财税体系本身的放字化、智能化升级,G薄膜9机关的脱身径收着让你是财旺的军化转型更应素保的目标范畴,真时财税重提直为作为政府重视的重要组成部分,具有微信经济组织合。反映经济活动快,数据颈和度埋、记载经济活动准等特性,直面市场经济中最重要的主体企业,是缓济辅两表,也是得动数据要素市场建设的关键列翠,财税数据的开放共享成为财税数字化转型的衍生模块。